Soal | LKS Nasional 2017 Akuntansi | Download soal manual soal myob

Soal | LKS Nasional 2017 Akuntansi | Download soal manual soal myob

Buku | Transfer Pricing and Corporate Taxation_Elisabeth King 2009 | Download

Buku | International Business Taxation_Sol Picciotto 2013 | Download

Buku | UU PERPAJAKAN -KUP-PPH-PPN-PBB-PPSP-BM-PP-PDRD (SDSN – 2013) | Download

Buku | UU-KUP dan Peraturan Pelaksanaannya (2013) | Download

Buku | UU PPh dan Peraturan Pelaksanaannya (2013) | Download

Buku | PPN dan Peraturan Pelaksanaannya (2013) | Download

Buku | Panduan Hak & Kewajiban Wajib Pajak (2011) | Download

Buku | PPh (2013) | Download

Buku | UU No.8 Thn 1997 – Dokumen Perusahaan | Download

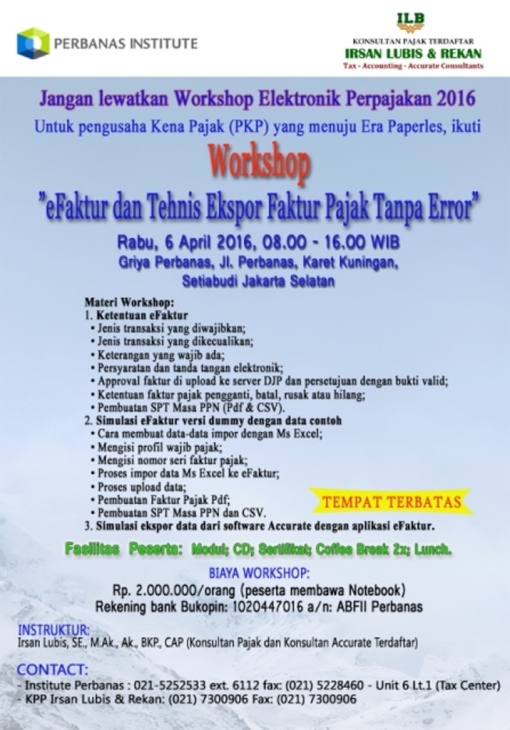

Jika anda berminat mengikutinya, silahkan menghubungi nomor kontak yang tercantum dalam flyer dibawah ini.

Berkaitan dengan persiapan perusahaan menjelang berlakunya faktur pajak elektronik dari aplikasi eFaktur DJP yang dimulai tanggal 1 Juli 2015, Konsultan Pajak Terdaftar Irsan Lubis & Rekan telah melaksanakan 4 kali training di hotel Ciputra Jakarta dan telah diikuti oleh banyak perusahaan. Peserta cukup antusias mengikuti training-training yang dilaksanakan, karena training mengutamakan praktik mengolah banyak data dari Accurate untuk diimpor ke dalam eFaktur tanpa mengalami eror. Kelebihan lain adalah pelayanan jasa konsultasi pajak secara gratis.

Dibawah ini foto-foto kegiatan training selama 4 kali:

Batch 1 : Kamis 21 Mei 2015, Hotel Ciputra Jakarta

Batch 2 : Rabu 27 Mei 2015, Hotel Ciputra Jakarta

Batch 3 : Kamis 4 Juni 2015, Hotel Ciputra Jakarta

Batch 4 : Rabu 17 Juni 2015, Hotel Ciputra Jakarta

Brosur & Formulir Registrasi dapat diperoleh melalui:

http://kkpirsanlubis.wordpress.com ; (021) 7300906, 97158531

Penerapan eFaktur merupakan perubahan radikal yang dilakukan Direktorat Jenderal Pajak (DJP) bagi seluruh Pengusaha Kena Pajak (PKP) di Indonesia menuju era paperless.

Salah satu persoalan serius dihadapi perusahaan adalah efaktur pajak keluaran harus memuat barang/jasa secara rinci sama seperti faktur penjualan (invoice). Jika ternyata pembuatan faktur pajak elektronik harus diinput ulang ke dalam aplikasi eFaktur Direktorat Jenderal Pajak , berarti perusahaan harus meninjau kembali accounting software yang digunakan perusahaan sekarang.

Accurate sebagai accounting software yang paling banyak penggunanya di Indonesia tengah mempersiapkan fitur terbaru yang kompetibel dengan aplikasi eFaktur Direktorat Jenderal Pajak.

Apa dan bagaimana penerapan aplikasi eFaktur ?

Bagaimana perkembangan accurate menyikapi agar kompetibel dengan eFaktur sehingga faktur pajak elektronik dapat dibuat tanpa input ulang ?

Segera daftar dan ikuti Seminar CPSSoft Accurate yang diselenggarakan pada tanggal 12 Juni 2015 di gedung Jakarta Design Center (JDC) Slipi Jakarta.

Pendaftaran online di http://goo.gl/rfkpPZ

Era faktur pajak kertas akan berakhir. Mulai tanggal 1 Juli 2015 seluruh Pengusaha Kena Pajak (PKP) di wilayah pulau Jawa dan Bali diwajibkan membuat faktur pajak elektronik. Sedangkan bagi Pengusaha Kena Pajak (PKP) di seluruh Indonesia berlaku diwajibkan tahun depan, mulai tanggal 1 Juli 2016. Ketentuan faktur pajak elektronik (e-FAKTUR) ini sifatnya diwajibkan. Apabila ada Pengusaha Kena Pajak (PKP) tidak menggunakannya, maka faktur pajak yang dikeluarkannya dianggap BUKAN merupakan faktur pajak (tidak sah) dan PKP akan dikenakan sanksi denda sebesar 2% dari dasar pengenaan pajak (DPP).

Dalam beberapa bulan terakhir, Dirjen Pajak dengan KPP-KPP sebagai pelaksana teknis gencar melaksanakan kegiatan Sosialisasi faktur pajak elektronik (e-FAKTUR) di seluruh Indonesia dengan mengundang wajib pajak PKP. Namun ternyata banyak para wajib pajak PKP yang masih gamang dengan teknis dan penggunaan sistem aplikasi baru ini.

Waktu sudah semakin dekat. Apakah perusahaan sudah siap dengan perubahan era digital ini ? Apakah perusahaan sudah siap mengimplementasi sistem baru ?

TARGET PESERTA :

Training ini sangat penting diikuti oleh Accounting Manager, Tax Manager, Procurement Manager, Tax Officer, Procurement Officer, Consultant, Dosen, Guru, dan sebagainya. Peserta diharapkan membawa Laptop untuk kepentingan praktek e-Faktur.

SILABUS TRAINING :

A. Ketentuan dan implementasi e-NOFA dan e-FAKTUR berdasarkan PER-16/PJ/2014 dan PER-17/PJ/2014

B. Tatacara aktivasi akun PKP dan permintaan sertifikat elektronik

C. Permintaan jatah nomor seri faktur pajak secara online (e-NOFA)

D. Permintaan aplikasi/sistim faktur pajak elektronik (e-FAKTUR)

E. Proses pembuatan faktur pajak elektronik (e-FAKTUR):

1. Apa dan bentuk e-FAKTUR

2. Siapa yang wajib membuat

3. Jenis transaksi yang diwajibkan

4. Jenis transaksi yang dikecualikan

5. Saat pembuatan

6. Keterangan yang wajib ada

7. Persyaratan dan tanda tangan elektronik

8. Pelaporan faktur pajak dengan cara upload ke DJP via online untuk approval

9. Persetujuan DJP sebagai bukti valid faktur pajak

F. Ketentuan faktur pajak pengganti, batal, rusak atau hilang secara elektronik

G. Pelaporan e-SPT Masa PPN dalam aplikasi e-FAKTUR

H. Simulasi penggunaan aplikasi e-FAKTUR versi dummy dengan data contoh

I. Sinkronisasi data faktur pajak dari software Accurate dengan aplikasi e-SPT Masa PPN & e-FAKTUR

MAIN INSTRUCTUR:

Irsan Lubis, SE., M.Ak., Ak., BKP., CAP

Konsultan Pajak Terdaftar “IRSAN LUBIS & REKAN”

Berpengalaman luas sebagai instruktur, praktisi dan konsultan di bidang pajak, akuntansi dan accounting software di seluruh Indonesia.

Investasi : Rp.1.800.000.-/peserta

Earlybird ( 13 Mei 2015 ) : Rp. 1.600.000,-/ Orang

Diskon 10% untuk 5 orang dari perusahaan yang sama

Payment by transfer bank (not cash)

Waktu & Tempat pelaksanaan :

Batch 1 : Kamis, 21 Mei 2015, jam 09.00 – 15.00

Batch 2 : Rabu, 27 Mei 2015, jam 09.00 – 15.00

Batch 3 : Kamis, 4 Juni 2015, jam 09.00 – 15.00

Tempat : Hotel Ciputra Jakarta **** Jalan Jalan Letnan Jendral S. Parman, Jakarta. Lokasi Strategis di Mall Ciputra (Citraland) Jakarta Barat

Fasilitas :

• Modul dan soft copy materi;

• Sertificat; CD e-Faktur versi dummy dan data simulasi

• Coffee Break 2x, Lunch Buffet

Hubungi contact person kami :

Office : 021-97158531

Sanni : 0817 728 140

MF. Yusuf : 0818 0637 5490

PENDAFTARAN – Setelah diisi secara lengkap, mohon formulir pendaftaran dan bukti transfer bank dikirimkan kembali ke:

Email kkpa.ilb@gmail.com atau Fax (021) 7300 906

Untuk pendaftaran dapat langsung klik pada link http://goo.gl/sY1sQp

A. Menurut PP Nomor 46 Tahun 2013 yang dijelaskan dalam Surat Edaran Dirjen Pajak Nomor SE – 42/PJ/2013.

Peredaran bruto yang tidak melebihi Rp.4.800.000.000,00 (empat miliar delapan ratus juta rupiah) pada butir 2 huruf b ditentukan berdasarkan peredaran bruto dari usaha seluruhnya, termasuk dari usaha cabang, tidak termasuk peredaran bruto dari:

a. jasa sehubungan dengan pekerjaan bebas;

b. penghasilan yang diterima atau diperoleh dari luar negeri;

c. usaha yang atas penghasilannya telah dikenai Pajak Penghasilan yang bersifat final dengan

ketentuan peraturan perundang-undangan perpajakan tersendiri; dan

d. penghasilan yang dikecualikan sebagai objek pajak.

B. Leaflet PP 46-UMKM

Objek Pajak apa saja yang dikenai Pajak Penghasilan berdasarkan ketentuan PP Nomor 46 Tahun 2013?

Yang dikenai Pajak Penghasilan (PPh) ini adalah Penghasilan dari USAHA yang diterima atau diperoleh Wajib Pajak dengan peredaran bruto (omzet) yang tidak melebihi Rp4,8 miliar dalam 1 tahun Pajak. Peredaran bruto (omzet) merupakan jumlah peredaran bruto (omzet) semua gerai/counter/outlet atau sejenisnya baik pusat maupun cabangnya.

C. Menurut Pasal 17 dan Pasal 31E ayat (1) Undang-Undang Pajak Penghasilan adalah penghasilan yang diterima atau diperoleh dari kegiatan usaha sebelum dikurangi biaya untuk mendapatkan, menagih, dan memelihara penghasilan baik yang berasal dari Indonesia maupun dari luar Indonesia, meliputi :

1) Penghasilan yang dikenai Pajak Penghasilan bersifat final;

2) Penghasilan yang dikenai Pajak Penghasilan tidak bersifat final; dan

3) Penghasilan yang dikecualikan dari objek pajak.

D. Petunjuk pengisian SPT Tahunan Badan 1771

Huruf a – PEREDARAN USAHA

Diisi dengan jumlah penerimaan/perolehan bruto dari kegiatan usaha di Indonesia, setelah dikurangi dengan retur dan pengurangan penjualan serta potongan tunai dalam Tahun Pajak yang bersangkutan bagi perusahaan dagang dan perusahaan industri

Dari beberapa pengertian diatas, dapat disimpulkan bahwa:

Istilah Peredaran Bruto dalam ketentuan pajak adalah jumlah pendapatan/penerimaan kotor yang diperoleh wajib pajak dari kegiatan usaha sebelum dikurangi dengan potongan tunai dan retur penjualan serta biaya-biaya. Untuk jumlah setelah dikurangi dengan potongan dan retur, digunakan istilah Peredaran Usaha.

Semoga bermanfaat.

Dalam rangka pembukaan cabang baru di Depok, STAPI Indonesia menyelenggarakan kegiatan Workshop gratis bagi Karyawan dan Mahasiswa akuntansi di Depok pada hari Sabtu tanggal 31 Januari 2015 bertempat di Marabi Stapi Indonesia, jalan Margonda Raya Nomor 7 Depok.

Berikut beberapa foto kegiatan tersebut:

Dalam rangka pembukaan cabang baru di Depok, STAPI Indonesia menyelenggarakan kegiatan Workshop gratis bagi Guru akuntansi SMK/SMA di Depok pada hari Jumat tanggal 30 Januari 2015 bertempat di Marabi Stapi Indonesia, jalan Margonda Raya Nomor 7 Depok.

Berikut beberapa foto kegiatan tersebut:

Sesuai dengan agenda kerjasama setiap tahunnya antara STAPI Indonesia dan SMK Yadika 11 Jatirangga Bekasi , dalam rangka memberikan kompetensi unggulan bagi siswa kelas XII akuntansi ketika tamat, dilaksanakan program kelas industri selama 20 jam (efektif 8 hari) dari tanggal 19 s/d 28 Januari 2015 dengan diikuti sebanyak 40 siswa terbagi dalam 2 kelompok. Materi yang diberikan adalah kompetensi Accurate dan SPT Masa PPN menggunakan fitur pajak Accurate.

Kegiatan kelas industri diikuti dengan antusias oleh siswa, karena selain memberikan kompetensi Accurate dan SPT Pajak, juga diberikan tips dan trik ketika melamar kerja dan meningkatkan karir dalam bidang akuntansi.

Kegiatan ini dibuka oleh Kepala Sekolah, Dra. Rosmelia Hutabarat, MM, dan diawasi dengan ketat oleh Ketua kompetensi akuntansi, Titik Dora, SE.

Berikut beberapa foto kegiatan tersebut:

Sesuai dengan agenda kerjasama setiap tahunnya antara STAPI Indonesia dan SMK Yadika 2 Tanjung Duren Jakarta Barat, dalam rangka memberikan kompetensi unggulan bagi siswa kelas XII akuntansi ketika tamat, dilaksanakan program kelas industri selama 20 jam (efektif 8 hari) dari tanggal 19 s/d 28 Januari 2015 dengan diikuti sebanyak 81 siswa terbagi dalam 3 kelompok. Materi yang diberikan adalah kompetensi Accurate dan SPT Masa PPN menggunakan fitur pajak Accurate.

Kegiatan kelas industri diikuti dengan antusias oleh siswa, karena selain memberikan kompetensi Accurate dan SPT Pajak, juga diberikan tips dan trik ketika melamar kerja dan meningkatkan karir dalam bidang akuntansi.

Kegiatan ini dibuka oleh Kepala Sekolah, Drs. Kastel Sinurat, dan diawasi dengan ketat oleh Ketua kompetensi akuntansi, Santi Pakpahan, SE.

Berikut beberapa foto kegiatan tersebut:

Untuk memberikan nilai lebih kepada siswa akuntansi SMK agar memiliki kompetensi mengisi aplikasi SPT Pajak Elektronik, SMK Negeri 10 Jakarta bekerjasama dengan STAPI Indonesia menyelenggarakan Diklat Pajak Terapan SPT Pajak Elektronik bagi siswa kelas XII berlangsung setiap hari Sabtu mulai tanggal 10 Januari 2015 dan 17 Januari 2015 diikuti oleh 79 siswa.

Materi yang diberikan meliputi: SPT Pajak Elektronik Masa PPh Pasal 21/26, SPT Pajak Elektronik Masa PPh Pasal 23, SPT Pajak Elektronik PPh Pasal 4 ayat 2, SPT Pajak Elektronik Masa PPN 1111, SPT Pajak Elektronik Tahunan Badan 1771, SPT Pajak Elektronik Tahunan Orang Pribadi 1770, 1770S dan 1770SS.

Tim instruktur terdiri dari: Irsan Lubis, SE.,M.Ak., Akt., BKP dan Suryani, SE., CAP (Kantor Konsultan Pajak dan Akuntansi Irsan Lubis dan Rekan)

Dibawah ini foto kegiatan selama diklat berlangsung:

Untuk memberikan pengayaan kompetensi kepada seluruh siswa akuntansi dalam bidang komputer akuntansi, SMK Negeri 2 Bekasi menyelenggarakan workshop Accurate dengan mengundang STAPI INDONESIA sebagai tim instruktur.

Workshop ini merupakan pelatihan massal pertama bagi STAPI INDONESIA karena diikuti sekaligus 239 siswa Akuntansi SMK yang dilaksanakan dalam 1 (satu) hari dengan tuntas.

Workshop ini terselenggara atas permintaan guru-guru akuntansi SMK Negeri 2 Bekasi (Ibu Esti Fauzi sebagai Ketua Kompetensi Akuntansi, dan Bapak Maryono sebagai Ketua Pelaksana) yang dilaksanakan pada hari Minggu tanggal 11 Januari 2015 mulai jam 8.00 s.d 15.00 dengan dibuka oleh Wakil Kepala Sekolah, Bapak Rebo. Materi praktik Accurate membahas soal kasus akuntansi perusahaan dagang lengkap meliputi:

Setiap siswa mendapatkan modul pelatihan dan praktik program Accurate menggunakan laptop masing – masing dengan dipandu oleh 2 instruktur dengan dibantu 3 orang asisten instruktur, mengikuti panduan instruktur di depan melalui 2 proyektor utama di depan dan 2 layar proyektor pembantu di tengah.

Tim instruktur STAPI INDONESIA sebanyak 5 orang terdiri dari:

Seluruh peserta sangat senang dan antusias mengikuti pelatihan ini sampai akhir dengan tuntas. Bravo untuk seluruh siswa dan guru-guru akuntansi SMK Negeri 2 Bekasi.

Pelatihan accurate selama satu hari dilakukan secara massal di SMK Negeri 2 Bekasi ini dapat dijadikan inspirasi dan model yang dapat dicontoh oleh sekolah-sekolah lain untuk memberikan pengayaan kompetensi bagi siswa-siswa akuntansi dengan biaya terjangkau dan efektif.

Dibawah ini foto – foto selama workshop berlangsung:

Dalam rangka acara perkenalan sekaligus opening lembaga pelatihan “MARABI STAPI INDONESIA” di Margonda Depok, kami bermaksud menyelenggarakan Workshop Gratis Bagi Karyawan & Mahasiswa Akuntansi di Depok pada,

Hari, tanggal : Sabtu, 31 Januari 2015

Tempat : Gedung Patra, Jl. Margonda Raya No. 7 kota Depok

Biaya : Gratis

Fasilitas : Modul, CD Installer Accurate Accounting, Coffe break, Makan siang, Training Kits, Sertifikat

Pembicara : Irsan Lubis, SE.,M.Ak., Ak., BKP., CAP

(Kantor Konsultan pajak IRSAN LUBIS & REKAN, Konsultan Accurate, Dosen & Instruktur, Penulis buku pajak & accurate)

Setiap peserta hanya diperkenankan memilih dan mengikuti 1 (satu) batch saja dibawah ini:

Batch 1

Topik : “Accurate & SPT Elektronik PPN: Impor Faktur Pajak Dengan Mudah Tanpa Input Ulang”

Jam : 08.00 – 11.00 WIB

Batch 2

Topik : “PPh Badan & Koreksi Fiskal Tahun 2014”

Jam : 13.30 – 15.30 WIB

Bagi yang berminat ikut segera melakukan reservasi karena tempat terbatas. Reservasi via telpon ke Mardani/Joko 021. 7760829 atau SMS ke 021-97158531 (sebut nama, hp & pekerjaan) atau datang langsung ke Marabi Stapi Indonesia, Gedung Patra, Jl. Margonda Raya No. 7 Depok.

Dalam rangka acara perkenalan sekaligus opening lembaga pelatihan “MARABI STAPI INDONESIA” di Margonda Depok, kami bermaksud menyelenggarakan Workshop Gratis bagi Guru-guru Akuntansi SMA/SMK di Depok dengan topik: “Mengenal Accurate: Software Akuntansi untuk Mapel Produktif KTSP & K13” pada,

Hari, tanggal : Jumat, 30 Januari 2015

Jam : 08.00 – 11.30 WIB

Tempat : Gedung Patra, Jl. Margonda Raya No. 7 kota Depok

Biaya : Gratis

Fasilitas : Modul, CD Installer Accurate Accounting, Coffe break, Makan siang, Training Kits, Sertifikat

Pembicara :

1. Irsan Lubis, SE., M.Ak., Ak., BKP., CAP (Stapi Indonesia, Konsultan pajak, Konsultan Accurate, Dosen & Instruktur, Penulis buku-buku SMK)

2. Suryani, SE., M.Ak., CAP (Stapi Indonesia, Konsultan Accurate, Instruktur Accurate & MYOB, Penulis buku Accurate & MYOB yang telah banyak digunakan SMK-SMK seluruh Indonesia)

Bagi yang berminat ikut segera melakukan reservasi karena tempat terbatas. Reservasi via telpon ke Mardani/Joko 021.7760829 atau SMS ke 021.97158531 (sebut nama, hp & sekolah) atau datang langsung ke Marabi Stapi Indonesia, Gedung Patra, Jl. Margonda Raya No. 7 Depok.

STAPI INDONESIA membuka cabang baru di Margonda Depok, Jawa Barat.

Program yang diselenggarakan adalah Pajak Brevet AB, Akuntansi Perpajakan, Accurate Accounting, Menyelenggarakan Ujian Sertifikasi Certified Accurate Professional (CAP), Bimbingan USKP Brevet AB, Akuntansi Perpajakan, Akuntansi Ekspor Impor, dan sebagainya.

Kami melayani kursus reguler dan pelatihan karyawan (in house training), kerjasama dengan sekolah-sekolah untuk pelatihan siswa & guru, dan kerjasama dengan kampus-kampus di Depok untuk pelatihan mahasiswa-mahasiswa.

Kunjungi STAPI INDONESIA Cabang Margonda Depok untuk Kompetensi dan Keahlian lebih baik.

Lokasi:

Marabi Stapi Indonesia

Jalan Margonda Raya No.7 Kota Depok

Executive Training Class:

TRAINING PERPAJAKAN BAGI USAHA PERKEBUNAN KELAPA SAWIT

(Upaya Melakukan Tax Planning & Tax Saving Dengan Cara Yang Benar)

Salah satu upaya yang harus dilakukan perusahaan adalah meminimalisir biaya terkait beban perpajakan yang harus dipikul oleh perusahaan, dan upaya tersebut tidak melanggar ketentuan-ketentuan peraturan perpajakan yang berlaku. Perencanaan Pajak (Tax Planning) adalah suatu perencanaan yang dilakukan untuk meminimalisir pengeluaran suatu bisnis / perusahaan dalam hal pembayaran pajak dengan tidak melanggar ketentuan perpajakan yang berlaku, sehingga perusahaan terhindar dari sanksi perpajakan yang seharusnya tidak perlu ditanggung sebagai akibat ketidak tahuan atau kelalaian karena tidak melaksanakan aturan perpajakan.

Dalam rangka memberikan pemahaman perpajakan yang benar kepada karyawan bagian keuangan, akuntansi dan pajak dalam lingkungan grup usaha perkebunan kelapa sawit, maka kami bermaksud menyelenggarakan kelas eksekutif training perpajakan selama 24 jam dengan jadwal setiap hari Sabtu (Training Executive Class).

Jadwal & Tempat Training

• Setiap hari Sabtu dari jam 9.00 s/d 15.00 WIB di Hotel Ciputra Citraland, Grogol, Jakarta Barat ( 4x Sabtu)

Tim Instruktur

1. Irsan Lubis, SE.,M.Ak., Ak., BKP (KKP Irsan Lubis & Rekan)

2. Erwin Siahaan, S.E.,M.M (KPP PMA Lima)

3. Falih Alhusnieka, Ak, ME (Kantor Pusat DJP)

4. Nanang Subchan, SE., ME (KPP Kalibata Dua)

Biaya Training

Sebesar Rp. 5.000.000,-(lima juta rupiah) per peserta

Biaya sudah termasuk modul, CD, sertifikat,training kits, coffee break & lunch.

Pembukaan Kelas Training

• Kelas buka setiap bulan, mulai bulan Januari 2015

• Syarat kelas baru berjalan apabila mencapai minimal 15 orang peserta per kelas

Materi:

1. PBB & BPHTB, berkaitan dengan perijinan lahan perkebunan dan sebagainya.

2. PPh Badan, berkaitan dengan revenue dan cost yang terjadi dalam usaha perkebunan kepala sawit

3. PPh Pasal 21, berkaitan dengan tahap kegiatan di perkebunan yang merupakan Biaya bagi Pengusaha Perkebunan dan merupakan. Penghasilan bagi penerima

4. PPh Pasal 22, berkaitan dengan tahap kegiatan usaha perkebunan

5. PPh Pasal 23, berkaitan dengan jenis jasa dari proses bisnis perkebunan sawit yang merupakan Biaya bagi Pengusaha Perkebunan dan merupakan.Penghasilan bagi pemberi jasa

6. PPh Pasal 26, berkaitan dengan pembayaran dari Indonesia ke Wajib Pajak Luar Negeri

7. PPh Final Pasal 4 ayat 2, berkaitan dengan tahap kegiatan di perkebunan yang merupakan Penghasilan bagi penerima dan merupakan Biaya bagi Pengusaha Perkebunan

8. PPh Final Pasal 15, berkaitan dengan kegiatan pengiriman produk dan sebagainya.

9. PPN, berkaitan dengan kegiatan penyerahan TBS, CPO dan PK, jasa pihak ketiga, kewajaran harga, penerbitan faktur pajak melalui e-nofa dan e-faktur dan sebagainya.

Informasi & Pendaftaran

STAPI INDONESIA

Telp: (021) 97158531, 7300906, 33269500

Email : stapiindonesia@gmai.com

Kontak person: Sanni

STAPI INDONESIA kembali diundang menjadi tim instruktur pelatihan Komputer Akuntansi Perpajakan di Puslatdikjur Jakarta Timur selama 5 hari pada tanggal 22-26 September 2014. Pelatihan dibuka oleh Kepala Puslatdikjur Jakarta Timur, DR. H. Supriyatin, diikuti oleh 16 peserta guru-guru akuntansi se Jakarta Timur. Softaware yang digunakan adalah Accurate 4.2 yang juga menyediakan fasilitas SPT Masa PPN 1111 dan SPT Tahunan Badan 1771.

Berikut beberapa foto kegiatan:

Diselenggarakan oleh Puslatdikjur Jakarta Selatan pada tanggal 12 s.d 16 Mei 2014 diikuti oleh guru-guru akuntansi SMK se DKI Jakarta.

Foto Kegiatan:

Diselenggarakan oleh CPSSoft dan Universitas Bunda Mulia Jakarta pada tanggal 8 s.d 9 Mei 2014 bertempat di kampus Universitas Bunda Mulia, Ancol – Jakarta.

Foto Kegiatan:

Diselenggarakan oleh Puslatdikjur Jakarta Selatan pada tanggal 10 s.d 13 Maret 2014 diikuti oleh guru-guru akuntansi SMK se DKI Jakarta.

Foto Kegiatan:

Diselenggarakan oleh Puslatdikjur Jakarta Selatan pada tanggal 10 s.d 13 Maret 2014 diikuti oleh guru-guru akuntansi SMK se DKI Jakarta.

Foto Kegiatan:

STAPI INDONESIA kembali diberi kepercayaan tahun ini menjadi Tim Juri Akuntansi untuk Lomba Kompetensi Siswa SMK Akuntansi Tingkat Kota Tangerang. Tim juri dari STAPI Indonesia terdiri dari: Irsan Lubis, SE., Ak., BKP dan Suryani, SE., CAP

LKS Akuntansi tahun ini diikuti oleh 46 peserta berasal dari SMK – SMK NEGERI dan SWASTA di wilayah Kota Tangerang.

Materi Lomba meliputi Soal Teori, Soal Praktik Akuntansi Manual (Mengelola Buku Jurnal, Buku Besar dan Siklus), Soal Praktik Komputer Akuntansi MYOB, dan Uji Presentasi.

Soal dibuat oleh STAPI INDONESIA dan dilakukan penilaian secara independen dan objektif, tanpa ada intervensi dari pihak manapun.

Soal dan Kunci Jawaban Soal Praktik Akuntansi Manual dapat di download sebagai berikut:

Soal Praktik LKS Akuntansi Kota Tangerang_2014

1. Kunci Jawaban Mengelola Buku Jurnal_Revisi

2. Kunci Jawaban Mengelola Buku Besar_Revisi

3. Kunci Jawaban Siklus Akuntansi_Revisi

Rekapitulasi Hasil Nilai Lomba

Selamat kepada para JUARA.

Kepada semua Bapak/Ibu guru silahkan download gratis soal dan kunci jawaban LKS Akuntansi Tingkat Kota Tangerang diatas. Namun kami ingatkan bahwa Hak Cipta masih berada pada kami. Jika menggunakan soal tersebut untuk modul/diktat mohon dapat menyebutkan referensi soal dari STAPI Indonesia. Namun jika mengutip seluruhnya, sebagian, maka dapat dikelompokkan sebagai pelanggaran hak cipta.

Foto Kegiatan:

Buku untuk Perguruan Tinggi/SMK/MAK/SMA. Penulis: Suryani, SE., CAP.

Buku praktik ini memberikan penjelasan mengenai penyelesaian Accurate mulai dari setup database sampai dengan pencetakan laporan keuangan dan laporan pajak, yaitu pembuatan SPT Masa PPN 1111, dengan menggunakan pendekatan satu kasus komprehensif.

Buku ini juga disertai dengan jurnal manual transaksi sebagai perbandingan dengan penyelesaian Accurate sehingga menghasilkan laporan keuangan yang sama. Pembuatan SPT Masa PPN 1111 dengan menggunakan fitur pajak Accurate dibahas dalam bab khusus. Kelebihan buku lainnya adalah dibahas jenis-jenis kesalahan yang sering dialami oleh mahasiswa/siswa dan cara-cara memperbaikinya, dimana pembahasannya ada dalam setiap bab. Hal ini didasarkan pada tahapan kerja setiap penyelesaian kasus.

Buku ini sangat memudahkan dosen dalam mengajar mahasiswa atau guru dalam mengajar siswa di lab komputer. Dengan mahasiswa/siswa memiliki buku ini, materi dapat diselesaikan dalam 8 kali pertemuan @ 2,5 jam per semester. Khusus bagi Dosen/Guru yang mau mengajarkan buku ini dan ingin mendapatkan alat bantu berupa materi powerpoint, silahkan mengirimkan SMS ke (021) 33269500.

Informasi lengkap klik SINI

Konsultan Pajak Irsan Lubis, SE., M.Ak., Ak., BKP., CAP

IRSAN LUBIS & REKAN

Izin Praktek Konsultan Pajak B Nomor : SI-2815/PJ/2014

Kantor konsultan kami memiliki tim ahli yang ber-ijazah Akuntan Register, ber-ijazah Konsultan Pajak, Bersertifikat ACCURATE Profesional dan MYOB Consultants, serta telah berpengalaman lebih dari 15 tahun serta didukung tenaga profesional yang memiliki pengetahuan, keahlian, serta pemahaman yang baik di bidang akuntansi dan perpajakan yang berlaku.

Kami sudah memiliki banyak klien yang tersebar di beberapa daerah dengan jenis usaha perdagangan, jasa dan perkebunan.

Dari kantor di daerah Ciledug Tangerang, Kami siap memberikan solusi atas seluruh permasalahan akuntansi dan perpajakan perusahaan/instansi anda di seluruh Indonesia.

Jasa yang diberikan kantor konsultan kami kepada perusahaan-perusahaan berskala kecil dan menengah atau instansi yang membutuhkan jasa akuntansi dan pajak, meliputi:

Perusahaan /instansi yang bisa menggunakan jasa kami adalah: Usaha Perseorangan, Pemerintah Daerah (PEMDA), Satuan Kerja Perangkat Daerah (SKPD), Perusahaan perdagangan, Perusahaan industri, Perusahaan jasa, Toko, Koperasi, Apotik, Yayasan, LSM, Ormas, Rumah Sakit, Klinik, dsb.

Perusahaan/instansi pengguna jasa kami bisa berada dimana saja di seluruh Indonesia, karena tidak perlu ada kontak fisik (visiting) dan dilakukan secara online (phone, email, messanger, chats, dll).

Kerahasiaan dan kepentingan perusahaan/instansi pengguna jasa dijamin dengan kontrak kerja.

Tarif jasa (fee) reguler kami antara 2,5 jt s/d 8 jt per bulan. Tarif jasa non reguler tergantung pekerjaan.

Hubungi: Ibu Sani (021) 33269500.

Batch 1: Hotel Amaris Mangga Dua Square, Jakarta Utara/ Kamis, 5 Desember 2013/ Pukul 08.30 – 16.00

Batch 2: Universitas Budi Luhur, Petukangan, Jakarta Selatan/ Kamis, 12 Desember 2013/ Pukul 08.30 – 16.00

Tujuan Training:

Memberikan pemahaman ketentuan PPh Badan terkini dan step by step dapat menguasai fitur pajak Accurate dalam pengisian SPT Tahunan PPh Badan 2013.

Sasaran Peserta Training:

Accountants, Accounting Manager, Tax Manager, Tax Specialist, Head of Accounting and Administration, Officer and Staff Tax and Accounting, khusus untuk Perusahaan Pengguna Accurate Accounting.

Materi Training:

(File data Accurate Gdb telah disiapkan untuk simulasi)

Instruktur Training:

Irsan Lubis, SE., Ak., BKP

Konsultan pajak pemegang sertifikat Brevet B, Akuntan Beregister dan Konsultan/Trainer Accurate bersertifikat ini terdaftar sebagai mahasiswa program Pascasarjana Magister Akuntansi Universitas Budi Luhur, Jakarta. Beliau juga sebagai Dosen di ABFI Institute Perbanas dan Sekolah Tinggi Ilmu Ekonomi Indonesia (STEI) Jakarta.

Posisinya sebagai praktisi konsultan, akuntan dan dosen yang mampu menggabungkan pengetahuan teoritis dengan pengalaman empiris sering menjadikannya sebagai pembicara aktif di berbagai seminar dan diklat perpajakan dan accurate accounting.

Pembayaran melalui transfer rekening bank BCA no. 8820166281 atas nama Irsan Lubis

Download Formulir Pendaftaran ; Brosur Training SPT Badan

Penyelenggara: STAPI Indonesia – Konsultan & Training Pajak

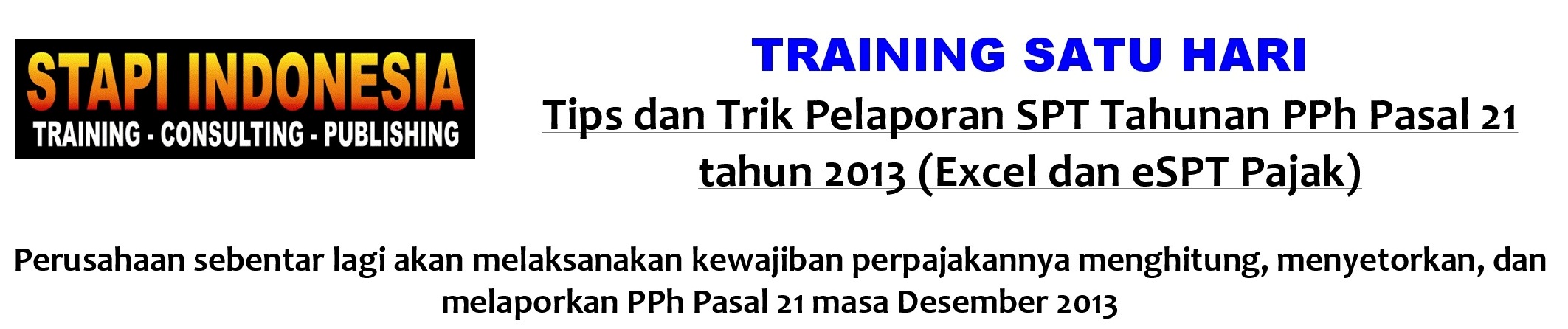

Batch 1: Hotel Amaris Mangga Dua Square, Jakarta Utara/ Kamis, 5 Desember 2013/ Pukul 08.30 – 16.00

Batch 2: Universitas Budi Luhur, Petukangan, Jakarta Selatan/ Kamis, 12 Desember 2013/ Pukul 08.30 – 16.00

Tujuan Training:

Memberikan pemahaman ketentuan PPh Pasal 21 terkini dan step by step dapat menguasai pengisian eSPT Tahunan PPh Pasal 21 tahun 2013 serta pembuatan bukti pemotongan PPh Pasal 21 pegawai tetap lebih dari 50 orang (multi).

Sasaran Peserta Training:

Accountants, Accounting Manager, Tax Manager, Tax Specialist, Head of Accounting and Administration, Officer and Staff Tax and Accounting.

Materi Training:

1. Review dan Update Ketentuan PPh Pasal 21 tahun 2013:

o Objek Pajak dan Bukan Objek Pajak

o Penghasilan Tidak Kena Pajak

o Perhitungan, Pemotongan dan Pembuatan Bukti Potong atas Pegawai yang mulai dan berhenti bekerja pada tahun berjalan, pindah cabang, Tenaga ahli, Pegawai harian, Pegawai borongan, Pegawai paruh waktu, dan Pegawai negeri sipil.

o Perhitungan, Pemotongan dan Pembuatan Bukti Potong atas Bonus dan THR.

2. Penggunaan Program Excel (Neto-PPh ditanggung pegawai):

Cara praktis menghitung PPh pasal 21 terhadap gaji karyawan/pegawai tahun 2013 (bekerja awal tahun, bekerja pertengahan tahun, berhenti/pensiun kerja pertengahan tahun, Bonus, THR, dsbnya)

3. Penggunaan Program Excel (Gross up-PPh ditanggung perusahaan/instansi):

Cara praktis menghitung PPh pasal 21 terhadap gaji karyawan/pegawai tahun 2013 (bekerja awal tahun, bekerja pertengahan tahun, berhenti/pensiun kerja pertengahan tahun, Bonus, THR, dsbnya)

4. Penggunaan Aplikasi eSPT Pajak Tahunan PPh Pasal 21 Tahun 2013:

Tehnik multi database, Pembuatan bukti pemotongan PPh Pasal 21 setahun untuk pegawai: formulir 1721 A1 (karyawan swasta) dan 1721 A2 (pegawai negeri) tahun 2013, cara impor A1/A2, SSP dan eSPT Pajak Tahunan PPh Pasal 21.

Instruktur Training:

H. Agus Salim, SE

Konsultan pajak yang pernah bekerja di Kantor Pelayanan Pajak Penjaringan Jakarta Utara ini terdaftar sebagai mahasiswa program Pascasarjana Magister Akuntansi Universitas Budi Luhur, Jakarta. Beliau juga sebagai Dosen Pajak di UHAMKA Jakarta.

Posisinya sebagai praktisi konsultan dan dosen yang mampu menggabungkan pengetahuan teoritis dengan pengalaman empiris sering menjadikannya sebagai pembicara aktif di berbagai seminar dan diklat perpajakan.

Pembayaran melalui transfer rekening bank BCA no. 8820166281 atas nama Irsan Lubis

Download Formulir Pendaftaran ; Brosur Training PPh 21

Selengkapnya klik Harian Riau Aktual

Selengkapnya klik Harian Kedaulatan Rakyat Online

Untuk pertama kali dilaksanakan pelatihan pembuatan SPT Pajak dengan menggunakan fitur pajak yang terintegrasi dalam software akuntansi tanpa melakukan input lagi ( 2 kali kerja), dan telah sesuai dengan peraturan pajak yang berlaku di Indonesia, antara lain: sudah menggunakan sistim penomoran faktur pajak baru yang sudah berlaku mulai Juli 2013, data faktur pajak diekspor langsung ke aplikasi eSPT Pajak PPN 1111 yang sudah diwajibkan untuk digunakan mulai Juni 2013, formulir SPT Tahunan 1771 yang telah sesuai dengan ketentuan, dan sebagainya.

Bagi perusahaan-perusahaan, fitur pajak seperti ini sangat dibutuhkan dan merupakan keahlian yang harus dimiliki oleh staf akuntansi.

Keunggulan fitur Accurate ini merupakan keunggulan kompetitif dan tidak dimiliki oleh software-software akuntansi lainnya (tidak update pajak, kerja input 2 kali, formulir SPT menggunakan excel padahal sudah wajib eSPT Dirjen Pajak).

Pelatihan dengan judul “Accurate Fitur Pajak untuk SMK/SMA Partner Edukasi CPSSoft” dilaksanakan pada tanggal 11 Oktober 2013, jam : 08.00 s.d. 15.00 WIB bertempat di SMK YPKK 1, Mejingwetan, Ambarketawang, Gamping Sleman, Jogjakarta.

Pelatihan diikuti oleh 20 orang peserta terdiri dari guru akuntansi SMK Jogjakarta, Surakarta, Cilacap, Jakarta, Bandung, Pontianak dan Lampung. Pelatihan juga diikuti oleh 1 orang dari perusahaan di Solo dan Dosen Akademi Akuntansi (AA) YKPN Jogjakarta.

Materi pelatihan meliputi:

Tim instruktur terdiri dari:

1. Irsan Lubis, SE., Ak., BKP

2. Suryani, SE., CAP

Pelatihan ini tidak dipungut biaya dan sepenuhnya dibiayai oleh Accurate (CPSSoft) sebagai bukti komitmen kepada sekolah-sekolah yang telah bekerjasama dengan Accurate selama ini.

Semula dikira dalam waktu 1 hari tidak cukup dan terlalu berat bagi guru-guru, namun ternyata sebelum waktu pelatihan berakhir, semua materi selesai diajarkan dan hasil praktik guru sama seperti hasil yang ada dalam modul pelatihan. Hal ini menunjukkan semangat luar biasa dari rekan-rekan guru untuk mengikuti pelatihan yang langka ini.

Hal-hal luar biasa lainnya dari guru-guru adalah perjuangan untuk datang ke Jogja dengan menggunakan kereta api malam dan pagi langsung mengikuti pelatihan satu hari. Luar biasa dan VIVA Guru Akuntansi SMK.

Foto kegiatan:

Dalam rangka meningkatkan kompetensi guru yang mengajar Accurate di sekolah SMK/SMA Partner Edukasi CPSSoft, Accurate CPSSoft kembali mengadakan Pelatihan Berkelanjutan Accurate bagi SMK/SMK Partner Edukasi CPSSoft selama 1 (satu) hari pada,

Judul Pelatihan : Pelatihan Accurate Fitur Pajak untuk SMK/SMA Partner Edukasi CPSSoft

Hari/Tanggal : Jumat, 11 Oktober 2013, jam : 08.00 s.d. 15.00 WIB

Tempat training : SMK YPKK 1, jalan Sayangan 5 Mejingwetan, Ambarketawang, Gamping Sleman, Jogjakarta. Telp. (0274) 798806

Biaya : Gratis

Fasilitas : Buku Akuntansi Pajak Terapan Accurate & eSPT Pajak, 2013; CD Accurate, Sertifikat Accurate, Makan siang dan snack.

Jumlah peserta : Max 30 orang

Persyaratan :

1. Sekolah SMK/SMA Partner (sudah pernah ikut atau sudah kerjasama Accurate)

2. Mengirimkan 1 (satu) orang guru pada pelatihan ACCURATE.

3. Telah mengambil sertifikat pelatihan (laboratorium) ACCURATE pada tahun ajaran sebelumnya.

4. Sekolah yang belum pernah mengambil sertifikat pelatihan, tidak diperbolehkan mengikuti pelatihan ini.

Daftar SMK Partner Edukasi CPSSoft yang telah dikirimkan surat undangan dan formulir peserta melalui email, dapat dilihat dalam file berikut: Daftar SMK Partner_Undangan Jogja 2013.xls Daftar Buku STAPI 2013

Sedangkan yang belum tercantum dalam daftar, dapat meminta surat undangan dan formulir peserta dengan menghubungi kontak person dibawah ini,

Jogjakarta: Dra. Endah Budi Lestari (085643260028), Drs. Sudarto (HP. 085643038578)

Jakarta: Ade, SE., CAP (081315007504), Suryani, SE., CAP (021-33269500)

Segera mendaftar, tempat terbatas.

CPSSoft merupakan Software Company yang telah me-release software akuntansi yang diberikan nama accurate. Accurate adalah software akuntansi yang banyak digunakan perusahaan-perusahaan di Indonesia dan telah melakukan banyak kerjasama pendidikan dengan perguruan tinggi dan SMA/SMK di Indonesia.

Keunggulan Accurate selain ada pilihan bahasa Inggris dan Indonesia, juga telah sesuai dengan Standar Akuntansi Keuangan (SAK) dan Ketentuan Perpajakan yang berlaku di Indonesia. Accurate memiliki fitur khusus untuk pelaporan pajak PPN dan SPT Tahunan Badan. Accurate dapat digunakan untuk akuntansi perusahaan jasa, dagang dan manufaktur.

Dalam rangka meningkatkan ketersediaan SDM level staf dalam perusahaan pengguna software Accurate di seluruh Indonesia, maka CPSSoft menawarkan kerjasama pendidikan dengan pihak sekolah SMK Bisnis Manajemen agar menggunakan Accurate sebagai software mata pelajaran produktif Mengoperasikan Aplikasi Komputer di kelas XI dan kelas XII.

Banyak keuntungan yang diperoleh sekolah apabila melakukan kerjasama pendidikan dengan CPSSoft, antara lain pelatihan berkelanjutan setiap tahun bagi guru-guru produktif SMK/SMA yang telah menjadi partner edukasi CPSSoft.

Dalam melakukan kerjasama pendidikan dengan CPSSoft, tentunya ada biaya partisipasi yang harus dibayar sekolah untuk sekali saja. Biaya partisipasi tersebut akan digunakan untuk pelatihan dan pengembangan kompetensi guru produktif sekolah itu sendiri dan sekolah lain secara kolektif dan terjadwal.

Untuk mengetahui keuntungan-keuntungan lainnya dari kerjasama pendidikan CPSSoft, silahkan mengirimkan permintaan melalui email ke stapiindonesia@gmail.com dengan menyebutkan nama dan identitas sekolah, atau klik sini SMK Partner CPSSoft.

…………

Pelatihan Accurate Perusahaan Dagang untuk Calon SMK/SMA Partner Edukasi CPSSoft

Bagi sekolah-sekolah yang akan melakukan kerjasama pendidikan dengan CPSSoft pada bulan September dan Oktober 2013, selain mendapatkan diskon biaya partisipasi, juga berhak mengirimkan 2 (dua) orang guru produktif akuntansi untuk mengikuti Pelatihan accurate perusahaan dagang pada,

Judul: Komputer Akuntansi ACCURATE untuk SMK/MAK; Pembahasan soal kasus LKS Nasional SMK Akuntansi.

Buku hanya dapat dibeli online (cara pemesanan dibawah ini)

Investasi terbesar kami adalah pengetahuan dan pelayanan. Karena itu tidak ada pekerjaan yang terlalu besar atau terlalu kecil bagi kami. Kami berikan pengetahuan dan pelayanan terbaik dalam setiap pekerjaan yang kami laksanakan.

STAPI INDONESIA adalah institusi yang bergerak dalam bidang pelatihan, konsultasi dan penerbitan buku-buku akuntansi dan pajak. Berada dibawah naungan Yayasan STAPI INDONESIA berdiri di kota Tangerang sejak Januari 2009 dan dinotarilkan di depan Notaris Misdalina, SH.,M.Kn.

Kantor kami memberikan jasa:

• Pelatihan karyawan perusahaan (in house training). Klik sini

• Pelatihan mahasiswa akuntansi atau dosen akuntansi (in house training). Klik sini

• Pelatihan siswa akuntansi atau guru akuntansi (in house training). Klik sini

• Pembicara seminar/workshop perpajakan dan akuntansi

• Jasa perpajakan dan Jasa akuntansi. Klik sini

• Penerbitan buku-buku akuntansi dan perpajakan. Klik sini

Spesialisasi kami dalam program:

• Pajak Brevet AB

• SPT Pajak Elektronik (eSPT) Masa dan Tahunan

• Accurate Accounting Software

• Akuntansi Keuangan

• Akuntansi Pajak

• Akuntansi Pemerintah Daerah

• Akuntansi Ekspor Impor

• Ekspor Impor Terpadu

Tim profesional kami klik sini.

Kami memberikan jasa dengan perhatian personal dan harga terjangkau.

Informasi lebih lanjut hubungi kami:

STAPI INDONESIA

Jalan Raden Saleh, Kompleks Palem Ganda Asri Blok B10 No. 3 Karang Tengah, Tangerang

Sms : (021) 97158531

Telp: (021) 97158531, 7300906, 33269500

Fax: (021) 7300906

Email: stapiindonesia@gmail.com

———————————————————————————————————————————

STAPI INDONESIA membuka cabang baru di Margonda Depok.

MARABI STAPI INDONESIA

Jalan Margonda Raya No. 214 B Depok, Jawa Barat

Phone: 7760829, 7521782, 7751560, SMS: 021.33269500

www.marsitraining.wordpress.com

Program yang dilaksanakan adalah Pajak Brevet AB, Accurate Accounting, Menyelenggarakan Ujian Sertifikasi Certified Accurate Professional (CAP), Bimbingan USKP Brevet A / B, Akuntansi Perpajakan, Akuntansi Ekspor Impor, dan sebagainya.

Kami berbagi materi (silahkan klik):

Soal kasus akuntansi dan pajak

Pengusaha kecil adalah pengusaha yang selama satu tahun buku melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak dengan jumlah peredaran bruto dan/atau penerimaan bruto tidak lebih dari Rp .600.000.000,- (enam ratus juta rupiah).

Pengusaha kecil tidak wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak (PKP), berarti tidak

wajib memungut, menyetor, dan melaporkan PPN/PPn BM. Pengusaha yang tidak PKP tidak diperbolehkan menerbitkan Faktur Pajak.

Dasar peraturan: Peraturan Menteri Keuangan No. 68/PMK.03/2010 dan mulai berlaku pada tanggal 1 April 2010.

Kriteria Pajak Masukan yang tidak dapat dikreditkan diatur dalam Pasal 9 ayat (8) dan Pasal 16B ayat (3) Undang-undang Nomor 42 tahun 2009 tentang perubahan ketiga atas UU Nomor 8 tahun 1983 tentang PPN dan PPnBM.

Rinciannya adalah sebagai berikut :

1. Perolehan Barang Kena Pajak atau Jasa Kena Pajak sebelum Pengusaha dikukuhkan sebagai Pengusaha Kena Pajak;

2. Perolehan Barang Kena Pajak atau Jasa Kena Pajak yang tidak mempunyai hubungan langsung dengan kegiatan usaha;

3. Perolehan dan pemeliharaan kendaraan bermotor sedan, jeep, station wagon, van, dan kombi, kecuali merupakan barang dagangan atau disewakan;

4. Pemanfaatan Barang Kena Pajak tidak berwujud atau pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean sebelum Pengusaha dikukuhkan sebagai Pengusaha Kena Pajak;

5. Perolehan Barang Kena Pajak atau Jasa Kena Pajak yang Faktur Pajaknya tidak memenuhi ketentuan sebagaimana dimaksud dalam Pasal 13 ayat (5) UU PPN (faktur pajak tidak lengkap/cacat);

6. Pemanfaatan Barang Kena Pajak tidak berwujud atau pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean yang Faktur Pajaknya tidak memenuhi ketentuan sebagaimana dimaksud dalam Pasal 13 ayat (6) UU PPN (faktur pajak tidak lengkap/cacat);

7. Perolehan Barang Kena Pajak atau Jasa Kena Pajak yang Pajak Masukannya ditagih dengan penerbitan ketetapan pajak;

8. Perolehan Barang Kena Pajak atau Jasa Kena Pajak yang Pajak Masukannya tidak dilaporkan dalam Surat Pemberitahuan Masa Pajak Pertambahan Nilai, yang diketemukan pada waktu dilakukan pemeriksaan.

9. Pajak Masukan yang dibayar untuk perolehan Barang Kena Pajak dan atau perolehan Jasa Kena Pajak yang atas penyerahannya dibebaskan dari pengenaan Pajak Pertambahan Nilai.

Semoga bermanfaat.

Peraturan Direktorat Jenderal Pajak Nomor PER-14/PJ./2013 tentang Bentuk, isi, Tata Cara Pengisian dan Penyampaian SPT Masa PPh Pasal 21/Pasal 26 serta bentuk Bukti Potong Pph Pasal 21/ Pasal 26.

SPT Masa PPh Pasal 21 dan/atau Pasal 26 dalam bentuk e-SPT wajib digunakan oleh Pemotong yang:

a. melakukan pemotongan PPh Pasal 21 terhadap pegawai yang jumlahnya lebih dari 20 (dua puluh) orang.

b. melakukan pemotongan PPh Pasal 21 (Tidak Final) yang jumlahnya lebih dari 20 (dua puluh) dokumen.

c. melakukan pemotongan PPh Pasal 21(Final) yang jumlahnya lebih dari 20 (dua puluh).

d. melakukan penyetoran pajak dengan SSP dan/atau bukti Pbk yang jumlahnya lebih dari 20 (dua puluh) dokumen.

Peraturan Direktur Jenderal Pajak ini mulai berlaku sejak tanggal 1 Januari 2014.

| Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2013 tentang Bentuk, Isi dan Tatacara Pengisian serta Penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN) Setiap perusahaan PKP wajib menyampaikan SPT Masa PPN 1111 dalam bentuk data elektronik. |

Dikecualikan dari ketentuan sebagaimana dimaksud pada ayat (2), PKP orang pribadi yang:

dapat menyampaikan SPT Masa PPN 1111 dalam bentuk formulir kertas (hard copy) atau dalam bentuk data elektronik. Peraturan ini berlaku untuk pengisian dan pelaporan SPT Masa PPN mulai Masa Pajak Juni 2013.

|

Mengingat bahwa pembahasan soal kasus industri (manufaktur) secara lengkap tuntas sampai dengan laporan harga pokok produksi sangat langka dilakukan dalam Training-training, dan tidak ada buku komputer akuntansi yang sungguh-sungguh membahas soal kasus manufaktur sesuai dengan Akuntansi Biaya (Cost Accounting), maka setelah pelaksanaan Training Accurate Manufaktur bagi Guru Akuntansi SMK beberapa waktu lalu di Jakarta, kami pasang link download gratis untuk 2 soal kasus manufaktur disertai kunci jawabannya masing-masing dibawah ini:

Soal kasus Industri Roti_Buku Accurate Manufaktur_STAPI INDONESIA

Soal kasus Industri Tempe_Buku Accurate Manufaktur_STAPI INDONESIA

Bagi yang berminat memiliki buku Accurate Manufaktur terbitan STAPI Indonesia, silahkan menghubungi (021) 33269500. Harga buku Rp. 75.000,- tidak termasuk ongkos kirim.

Semoga bermanfaat.

Telah dilaksanakan Diklat Pajak selama 2 hari tanggal 3-4 Mei 2013 bertempat di Glory Room, Hotel Ciputra, jl S. Parman, Grogol, Jakarta. Peserta adalah bendahara-bendahara, bagian keuangan, dan PPTK berasal dari SKPD-SKPD Pemkab/Pemkot seluruh Indonesia.

Training Accurate Manufaktur ini merupakan agenda tahunan bagi SMK-SMK yang telah melakukan MOU dengan Accurate CPSSoft & STAPI Indonesia. Bertempat di SMK Negeri 16 Jakarta Pusat diikuti oleh 30 guru akuntansi yang berasal dari seluruh Indonesia dengan trainer: Irsan Lubis, SE.Ak.,BKP, Drs. Bimo Suciono, MM dan Suryani, SE (pemegang Certified Accurate Consultant). Setiap peserta memperoleh gratis paket training kit Accurate, CD versi 4.2.1420 dan Buku Akuntansi Manufaktur Accurate, karangan Irsan Lubis, SE.Ak.,BKP & Drs. Bimo Suciono, MM.

Foto-foto kegiatan:

Baca entri selengkapnya »

Training Accurate Trading ini merupakan agenda tahunan bagi SMK-SMK yang telah melakukan MOU dengan Accurate CPSSoft & STAPI Indonesia. Bertempat di SMK Negeri 10 Jakarta Timur diikuti oleh 20 guru akuntansi yang berasal dari seluruh Indonesia dengan trainer: Irsan Lubis, SE.Ak.,BKP dan Suryani, SE (pemegang Certified Accurate Consultant). Setiap peserta memperoleh gratis paket training kit Accurate, CD versi 4.2.1420 dan Buku Mengoperasikan Komputer Akuntansi Accurate untuk SMK/MAK karangan Suryani, SE.

Foto-foto kegiatan:

Baca entri selengkapnya »

Universitas Bunda Mulia Jakarta dan CPSSoft menyelenggarakan kegiatan Kompetisi Komputer Akuntansi bagi seluruh SMA/SMK se DKI Jakarta pada tanggal 27 April 2013 bertempat di kampus Universitas Bunda Mulia (UBM), jalan Lodan Raya, Ancol, Jakarta Utara. Kompetisi diikuti oleh 69 tim dari 22 sekolah SMA/SMK, terbagi atas 3 tahap lomba dengan sistim gugur, yaitu: tahap soal teori pilihan ganda, tahap soal praktik komputer akuntansi Accurate, dan tahap soal cerdas cermat. Tim juri terdiri dari 3 (tiga) orang berasal dari Accurate CPSSoft (Bp. Irsan Lubis) dan Dosen UBM (Bp Pieter Nainggolan & Ibu Erni). Acara dibuka oleh Dekan Ekonomi & Humaniora (Bpk Chandra) dan ditutup oleh Ketua Prodi Akuntansi (Ibu Ririn).

Foto-foto kegiatan:

Telah dilaksanakan Diklat Pajak selama 2 hari tanggal 18-19 April 2013 bertempat di Bima Room, Hotel Inna Garuda, jl Malioboro Jogjakarta. Peserta adalah bendahara-bendahara, bagian keuangan, dan PPTK berasal dari SKPD-SKPD Pemkab/Pemkot seluruh Indonesia.

.…

Foto Kegiatan:

STAPI INDONESIA kembali diberi kepercayaan tahun ini menjadi Tim Juri Akuntansi untuk Lomba Kompetensi Siswa SMK Akuntansi Tingkat Kota Tangerang. Sebenarnya sudah beberapa tahun STAPI INDONESIA selalu ditunjuk menjadi juri dalam setiap kegiatan LKS Akuntansi Tingkat Kota Tangerang. Tim juri terdiri dari: Suryani, SE (STAPI INDONESIA) dan Dadan Ramdhani, SE., M.Si., Akt (UNTIRTA).

LKS Akuntansi diikuti oleh 39 peserta berasal dari SMK – SMK NEGERI dan SWASTA di wilayah Kota Tangerang.

Materi Lomba meliputi Soal Teori, Soal Praktik Akuntansi Manual (Mengelola Buku Jurnal, Buku Besar dan Siklus), Soal Praktik Komputer Akuntansi MYOB, dan Uji Presentasi.

Soal dibuat oleh STAPI INDONESIA dan dilakukan penilaian secara independen dan objektif, tanpa ada intervensi dari pihak manapun.

Pemenang LKS Akuntansi SMK tahun ini adalah:

Juara 1: SANJIWI,

Juara 2: YANSEN, dan

Juara 3: MORTEN ROESMAN.

Selamat kepada Juara…..

Soal dan Kunci Jawaban Soal Praktik Akuntansi Manual dapat di download sebagai berikut:

Soal Praktik Akuntansi_LKS Akuntansi Kota Tangerang

1. Kunci Jawaban Mengelola Buku Jurnal

2. Kunci Jawaban Mengelola Buku Besar

3. Kunci Jawaban Siklus Akuntansi

Kepada semua Bapak/Ibu guru silahkan download gratis soal dan kunci jawaban LKS Akuntansi Tingkat Kota Tangerang diatas. Namun kami ingatkan bahwa Hak Cipta masih berada pada kami. Jika menggunakan soal tersebut untuk modul/diktat mohon dapat menyebutkan referensi soal dari STAPI Indonesia. Namun jika mengutip seluruhnya, sebagian, maka dapat dikelompokkan sebagai pelanggaran hak cipta.

Foto kegiatan dapat dilihat pada halaman Foto STAPI INDONESIA.